Hoy vence el plazo para que las empresas e instituciones privadas hagan el segundo abono del año, de la Compensación por Tiempo de Servicio (CTS) de sus trabajadores. De no hacerlo, podrían pagar una multa de hasta 37 000 nuevos soles, según sea el número de empleados afectados, por incumplir la norma del Reglamento de […]

Por Elena Belletich Ruiz. 15 noviembre, 2013.Hoy vence el plazo para que las empresas e instituciones privadas hagan el segundo abono del año, de la Compensación por Tiempo de Servicio (CTS) de sus trabajadores. De no hacerlo, podrían pagar una multa de hasta 37 000 nuevos soles, según sea el número de empleados afectados, por incumplir la norma del Reglamento de General de Inspección Laboral del Ministerio de Trabajo.

La doctora Luz Pacheco Zerga, docente de la Facultad de Derecho de la Universidad de Piura y experta en temas laborales, explica que si una empresa no deposita íntegra y oportunamente la CTS comete una infracción calificada como ‘grave’ por la que debe pagar una multa entre 6 y 10 Unidades Impositivas Tributarias (UIT, cada una equivale a 3700 nuevos soles). “Además, queda obligada al pago de los intereses que hubiese generado el depósito, de haberse efectuado correctamente e, inclusive, debe asumir la diferencia de cambio si el depósito se hubiese efectuado en moneda extranjera”.

¿Quiénes tienen derecho a la CTS?

La Ley solo reconoce este derecho a las personas que laboran bajo el régimen de la actividad privada, que tienen, en promedio, una jornada mínima diaria de cuatro horas. “Están excluidos los que perciben el 30% o más del importe de las tarifas que paga el público por los servicios. Junto al régimen general de cálculo y pago semestral, existe otros regímenes especiales: los de construcción civil, pescadores, artistas, trabajadores del hogar, micro empresa y otros, que se rigen por sus propias normas”, señala la Dra. Pacheco.

El profesor del área de Finanzas de la UDEP, Mgtr. Jorge Gallo, detalla: “Se considera cumplido el requisito de 4 horas diarias, en los casos en que la jornada semanal del trabajador dividida entre seis o cinco días, según corresponda, ´de un promedio no menor de cuatro (4) horas diarias. Si la jornada semanal es inferior a cinco (5) días, el requisito a se cumple cuando el trabajador labora veinte horas a la semana, como mínimo”. Indica, además, que los trabajadores y los socios trabajadores de las empresas de servicios y de las cooperativas gozan de los mismos derechos y beneficios que los sujetos al régimen laboral de la actividad privada, por lo que, también les corresponderá el beneficio de la CTS, si cumplen con los requisitos señalados para su percepción.

La CTS de los trabajadores públicos

Actualmente, señala Pacheco Zerga, “los trabajadores al servicio del Estado tienen menores derechos que los particulares: lo cual es muy criticable”. Esta desigualdad se corregiría, en gran medida, con la aplicación de la Ley Servir.

La laboralista Mgtr. Jessica Calle explica que actualmente la CTS es un beneficio que se paga únicamente a los trabajadores que laboran para el Estado bajo el régimen de la actividad privada y a los del régimen laboral público (Decreto Legislativo N° 276). “No vale para todos. No se aplica para los CAS (Contrato Administrativo de Servicios) ni para quienes cuentan con contrato de locación de servicios”.

Explica también que los trabajadores públicos, bajo el régimen de la actividad privada, cuentan con dos posibilidades para acceder a sus fondos de CTS:

- Los que están bajo el ámbito del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (Fonafe) recibirán la CTS al término de la relación laboral.

- Los que no están bajo el ámbito del Fonafe, al igual que los trabajadores del sector privado, se sujetarán a la disponibilidad que fije la Ley N° 29352, según la cual solo podrán disponer hasta el 70% del excedente a seis (06) remuneraciones brutas mensuales.

La abogada Calle explica que la primera opción tiene sus ventajas: “cuando el trabajador cese contará con un fondo suficiente para prevenir contingencias por eventual desempleo; es una forma de ahorro personal; y el empleador (Estado), que es el depositario de la CTS, lo que pague al trabajador generará los intereses de Ley”. Sin embargo, también tiene desventajas: “ante alguna emergencia económica, el trabajador no podrá disponer en forma inmediata de dicho fondo sino hasta el término de la relación laboral, esto se aplica en todos los casos incluyendo los de obligaciones alimentarias y de financiamiento de vivienda; además, supone un trato discriminatorio respecto del resto de trabajadores del Estado que, al igual que los del régimen privado, sí pueden disponer de la CTS”.

¿Dónde depositar la CTS?

Esta decisión, en principio, le corresponde al trabajador. ¿Cómo hacerlo? La Dra. Pacheco da la siguiente orientación:

- El trabajador debe comunicarla por escrito al empleador el nombre de la entidad elegida como depositaria.

- Debe precisar el tipo de cuenta y la moneda en que desea se realice el depósito.

- La fecha tope para realizar esa elección es el 30 de abril, si ingresa entre el 1 de noviembre y el 30 de abril; o el 31 de octubre, si ingresa a laborar entre el 1 de mayo y el 31 de octubre.

- Si el trabajador no comunica su decisión, el empleador elegirá al depositario, que deberá ser una institución del sistema financiero autorizada por ley.

- Los trabajadores deben tener en cuenta la solidez de la institución depositaria y garantía de los depósitos, las ventajas adicionales que se pueden obtener con esa elección y la facilidad, también la geográfica, para realizar los retiros autorizados; antes que la tasa de interés de la entidad ofrezca.

Asimismo, el experto en Finanzas, Jorge Gallo Costa, recomienda:

- La CTS sea depositada en la moneda en la que se reciba sueldo.

- No tome su decisión en función de los regalos que ofrecen las entidades financieras sin tomar en cuenta que posiblemente los depósitos sean remunerados con una menor tasa con lo que, dicho de otra forma, el regalo lo termina pagando el dueño del depósito CTS.

¿Cuánto se debe depositar?

La docente universitaria, Luz Pacheco, señala que actualmente no se deposita un porcentaje de la remuneración, “sino la remuneración básica más todas las cantidades que perciba el trabajador en forma regular, sea en dinero o en especie, como contraprestación de su labor, siempre que sean de su libre disposición, sin importar la denominación que se les dé. Se incluye el valor de la alimentación principal proporcionada por el empleador, salvo que sea indispensable para prestar los servicios o se trate de un mandato legal. La legislación da unas reglas precisas para definir lo que se entiende por “regularidad”, así como el modo en que esas cantidades se adicionan a la remuneración básica”.

Jorge Gallo detalla que actualmente “los empleadores depositarán la CTS en mayo y noviembre de cada año tantos dozavos de la remuneración computable percibida por el trabajador en abril y octubre respectivamente, de acuerdo a los meses completos haya laborado en el semestre respectivo. La fracción de mes se depositará por treintavos”. También forma parte de este depósito, la sexta parte de la gratificación anterior percibida (en este caso, la de julio de 2013).

Sepa hasta cuánto puede retirar

La CTS tiene una finalidad similar a la que en otros países cumple el seguro de desempleo; por ello, parte de este fondo es intangible, mientras dure la relación laboral, a fin de proteger a los trabajadores si pierden el empleo.

“Actualmente, es posible disponer de hasta el 70% del excedente de seis remuneraciones brutas que estén depositadas en la cuenta individual de CTS. Por ejemplo: Si un trabajador percibe 800 soles mensuales (como ingreso bruto), debe tener más de 4800 nuevos soles en su cuenta individual CTS para poder efectuar algún retiro. Del excedente, podrá retirar solo el 70%. Esto es, si tuviera 5800, el excedente sería 1000 nuevos soles, de los cuales podría disponer solo de 700 nuevos soles.

Además, solo por una vez, el trabajador puede disponer de hasta el 80% del total de la CTS y sus intereses, para adquirir, construir o mejorar una vivienda o un terreno en el marco de los programas Techo Propio, MIVIVIENDA y cualquier otro promovido por el Ministerio de Vivienda, Construcción y Saneamiento”, anota Pacheco Zerga.

¿Quién da más?

Si luego de haber seleccionado posibles entidades financieras depositarias (bancos, cajas de ahorro, etc.) por su solidez y garantía y quiere saber cuáles de estas le pagan una mayor tasa de interés debe saber lo siguiente:

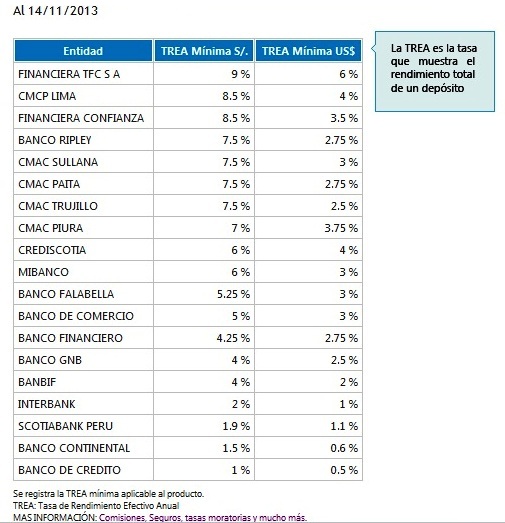

Sus depósitos de CTS pueden tener un rendimiento variable, dependiendo de la entidad depositaria que haya elegido. Así, podría ganar desde 1% de interés hasta el 9% al año, según las tasas actuales publicadas por la Superintendencia de Banca y Seguros (SBS) y que están disponibles también en las páginas web de cada institución financiera o bancaria.

Las cajas municipales de la Región norte ofrecen tasas que van del 6 al 7,5%; superadas solo por la Caja Metropolitana de Crédito Popular de Lima (9%). En los bancos, en cambio, la tasa de rendimiento varía (según la institución) del 1% al 7,5%, por los depósitos en soles; y del 0,5 al 2,75%, por depósitos en dólares. Algunas entidades, pagan más si el trabajador tiene, además, con ellas, su cuenta de sueldos y otros ahorros; o de acuerdo al monto acumulado.

Fuente: SBS

En estos momentos, afirma Jorge Gallo, las entidades financieras que pagan más por los depósitos de la CTS son las cajas municipales, las cajas rurales y los bancos Falabella y Ripley.